阅读:0

听报道

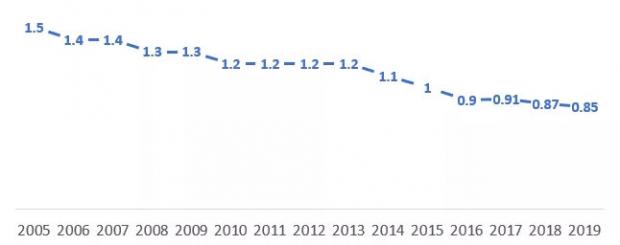

截至2018年底,中国已经提前实现了应对气候变化、控制碳排放增速的阶段性目标,即到2020年单位GDP碳排放比2005年的水平降低40%-45%。[1]图1显示,自2005年以来,中国在这一碳强度目标上保持了稳步下降的态势。根据过去5-10年GDP碳排放强度下降的年均水平,我们可以初步给出2019年单位GDP碳排放的估值。[2]

图1:2005-2019中国单位GDP碳排放强度(单位:千克CO2/2010年不变价美元)

来源:国际能源署(IEA)

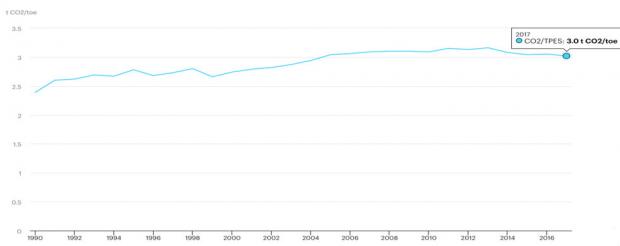

中国实现这一目标的最主要原因在于2010年以来保持较快的经济增长率,同时在增加能源供给的多样化过程中大力发展水电、风电和太阳能等清洁能源也起到重要作用。然而,尽管到2018年中国一次能源结构中煤炭所占比重首次降至60%以下,但煤炭仍然位居主导地位。这直接导致中国能源系统的碳排放水平自1990年以来维持在一个缓慢上升的过程中,2000年至2013年的上升趋势更为明显。由于煤炭消费量在2013年之后逐年下降,中国能源系统的碳排放略微呈现下降的特点,如图2所示。

图2: 中国能源系统的碳排放强度1990-2017,单位:tCO2/toe

来源:国际能源署(IEA)

中国承诺在2030年左右实现碳排放总量达到峰值,未来十年中国碳排放量的变化路径将是气候变化政策关注的焦点之一。尽管大概率中国在2020-2030 年间会经历一个经济增长速度较慢的周期,不过GDP年均5%的增幅似乎是很可能实现的经济增长目标,即使是5%左右GDP年均增长率,仍然会对碳排放增长具有巨大的驱动影响。要实现达峰的目标,唯有在能源结构调整上做出根本改变,使煤炭的占比下降到一个足以支持中国实现“达峰”目标的水平。

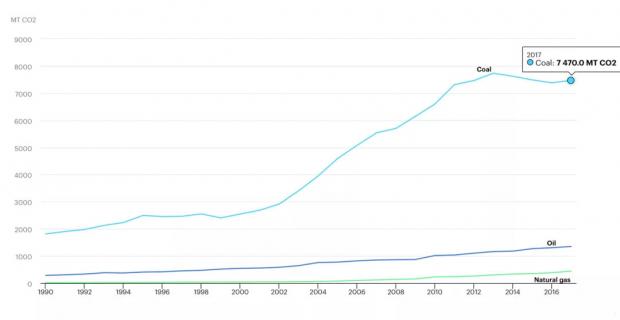

由图3可知,中国2017年煤炭消费所对应的碳排放达到74.7亿吨CO2;而中国2017年能源使用相关的碳排放总量有92.3亿吨CO2,[3]由此可见煤炭占比高达81%。

图3:中国不同能源消费所对应的碳排放1990-2017

来源:国际能源署(IEA)

近一两年煤炭消费的回暖,令很多人开始认为中国煤炭消费在2013年已经达到峰值的说法可能为时尚早。经济增长放缓给减少能源系统中煤炭份额带来的压力似乎在加大。在保持较高经济增长水平的同时如何深层次推进能源结构变革,即达成煤炭占能源消费比例在未来十年快速、大幅度降低的目标,决策者的智慧、决断和领导力面临考验。

达峰是走上总量减排的前奏和基础,不摆脱煤炭在能源系统中的主导地位,实现达峰目标将面临困难,更不要说走上低碳的路径。从实现强度降低这一相对指标,走向落实排放总量减少这一绝对指标,将是中国能源转型的最大挑战和机会,正是从这个角度讲,2020-2030是检验中国应对气候变化的长期行动绩效的关键十年。

尾注:

[1] 根据2019年11月底中国生态环境部发布的《中国应对气候变化的政策与行动2019年度报告》

[2] 我们假设2019年单位GDP碳排放强度比2018年降低3%

[3] 《BP世界能源统计年鉴2019-2018年的中国能源市场》

作者:赵昂

本文为磐之石环境与能源研究中心原创文章,转载请联系授权,并注明出处

文章合作、授权请发送邮件至:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}